Page 275 - Accountancy_F5

P. 275

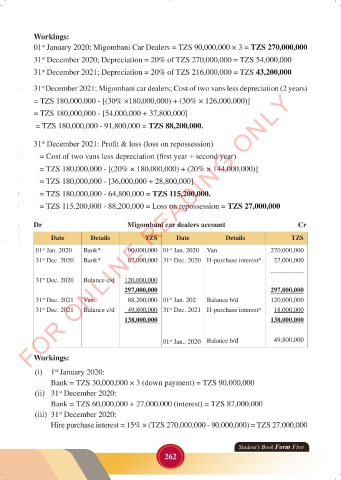

Workings:

01 January 2020; Migombani Car Dealers = TZS 90,000,000 × 3 = TZS 270,000,000

st

31 December 2020; Depreciation = 20% of TZS 270,000,000 = TZS 54,000,000

st

31 December 2021; Depreciation = 20% of TZS 216,000,000 = TZS 43,200,000

st

31 December 2021; Migombani car dealers; Cost of two vans less depreciation (2 years)

st

FOR ONLINE READING ONLY

= TZS 180,000,000 - [(30% ×180,000,000) + (30% × 126,000,000)]

= TZS 180,000,000 - [54,000,000 + 37,800,000]

= TZS 180,000,000 - 91,800,000 = TZS 88,200,000.

31 December 2021: Profit & loss (loss on repossession)

st

= Cost of two vans less depreciation (first year + second year)

= TZS 180,000,000 - [(20% × 180,000,000) + (20% × 144,000,000)]

= TZS 180,000,000 - [36,000,000 + 28,800,000]

= TZS 180,000,000 - 64,800,000 = TZS 115,200,000.

= TZS 115,200,000 - 88,200,000 = Loss on repossession = TZS 27,000,000

Dr Migombani car dealers account Cr

Date Details TZS Date Details TZS

Van

01 Jan. 2020 LANGUAGE EDITING 270,000,000

90,000,000 01 Jan. 2020

Bank*

st

st

31 Dec. 2020 Bank* 87,000,000 31 Dec. 2020 H-purchase interest* 27,000,000

st

st

__________

31 Dec. 2020 Balance c/d 120,000,000

st

297,000,000 297,000,000

31 Dec. 2021 Van 88,200,000 01 Jan. 202 Balance b/d 120,000,000

st

st

31 Dec. 2021 Balance c/d 49,800,000 31 Dec. 2021 H-purchase interest* 18,000,000

st

st

138,000,000 138,000,000

01 Jan., 2020 Balance b/d 49,800,000

st

Workings:

(i) 1 January 2020:

st

Bank = TZS 30,000,000 × 3 (down payment) = TZS 90,000,000

(ii) 31 December 2020:

st

Bank = TZS 60,000,000 + 27,000,000 (interest) = TZS 87,000,000

(iii) 31 December 2020:

st

Hire purchase interest = 15% × (TZS 270,000,000 - 90,000,000) = TZS 27,000,000

Student’s Book Form Five

262

23/06/2024 17:36

ACCOUNTANCY_DUMMY_23 JUNE.indd 262

ACCOUNTANCY_DUMMY_23 JUNE.indd 262 23/06/2024 17:36